Course à la vaccination : les pays émergents en queue de peloton

Il aura fallu 228 jours à l’humanité pour trouver un vaccin efficace contre la Covid-19. Le 16 Mars 2020, Moderna, société biotechnologique américaine en collaboration avec l’Institut national de la santé des États-Unis commence un essai expérimental sur 45 adultes qui s’est soldé le 9 novembre 2020 par une journée historique avec l’annonce par Pfizer et BioNtech d’un vaccin efficace à 90% contre la maladie. Moderna annoncera une réussite similaire une semaine plus tard.

Depuis cette annonce, une course effrénée a été réalisée par les Etats pour obtenir et négocier le nombre de doses suffisantes auprès des laboratoires afin d’organiser les vaccinations sur leur territoire.

Si certains pays développés ont pris du retard dans l’accès et le déploiement de la vaccination, ils sont aujourd’hui largement au-dessus des pays émergents qui ont beaucoup de difficultés à y accéder (taux de la population ayant reçu au moins une dose au 08/06: 2% Afrique, 6,5% Asie, 11,5% monde contre 41% en Europe et 51% aux USA). L’accès au vaccin est notamment limité aujourd’hui du fait des limitations liées à la production (limitée par la diffusion des brevets) – et des moyens financiers pour financer les achats des doses de vaccin (prix d’une dose : 31€ pour Pfizer/BioNTech et Moderna – 8€ J&J – 6€ pour AstraZeneca).

Début juin, les représentants politiques des BRICS rappellaient l’urgence aux organisations mondiales d’avoir une répartition équitable des doses de vaccin et une levée des brevets.

Cette dernière pose une question morale et hautement politique. Évidemment, la levée des brevets permettrait une diffusion bien plus importante des vaccins et une contraction de la pandémie beaucoup plus rapide. Sur le plan financier, les laboratoires qui ont réussi le challenge de trouver un vaccin vont en profiter financièrement : le marché des vaccins COVID représente 30 à 40 milliards $ par an (Source Ernst & Young) sur lesquels certains laboratoires comme Pfizer ont annoncé pouvoir dégager une marge de 25 à 30%. Mais cette récompense financière est le prix d’un risque important : les recherches engrangées ont été très coûteuses et se sont soldées pour de nombreux laboratoires par des échecs. La levée des brevets ne semble donc pas encore à l’ordre du jour.

Alors qu’on observe un plateau dans l’évolution des vaccinations dans les pays développés précurseurs comme les Etats Unis et Israël, les pays à faible revenu n’ont reçu aujourd’hui qu’1 % des doses au niveau mondial. Néanmoins, la condition sanitaire de ces pays est l’affaire de tous comme l’a rappelé l’OMS. Même si les vaccins développés sont pour l’instant protecteur face aux variants, une situation sanitaire sans contrôle dans les pays émergents pourrait entraîner l’arrivée d’autres variants plus virulents remettant en cause la situation sanitaire même dans les pays développés.

Une coordination mondiale est donc nécessaire afin de trouver des solutions pour diffuser au maximum les ressources en vaccin des pays développés aux pays émergents. L’OMS a récemment publié l’objectif de vacciner 30% de la population mondiale d’ici fin 2021. Elle plaide pour obtenir de nouveaux accords et financements pour atteindre 40%.

Vague de chaleur sur les relations internationales

Il y a quelques jours, un porte-parole de l’ambassade de Chine à Londres donnait le ton en déclarant : « L’époque où les décisions mondiales étaient dictées par un petit groupe de pays est révolue depuis longtemps ».

Affirmant à nouveau sa volonté de s’imposer sur la scène internationale comme une puissance de premier plan, la Chine n’est pas la seule à tenter de rebattre les cartes de la géopolitique internationale. Si depuis plus d’un an les relations internationales sont rythmées par les sujets relatifs à la pandémie, il n’en reste pas moins que ces relations restent largement teintées tant par des conflits intra-régionaux que par l’émergence de nouvelles puissances cherchant à imposer leur voix face à un pouvoir déjà en place.

Reste à savoir si ces tensions pourraient finir par se répercuter sur les économies et marchés mondiaux.

Si le conflit israelo palestinien a, une fois encore, fait couler beaucoup d’encre tant les affrontements ont été violents, Israël risque à nouveau de faire parler d’elle avec l’arrivée au pouvoir du nouveau premier ministre Naftali Bennett, après plus d’un an d’absence de leader. Les Balkans ont, eux aussi, été le foyer de tensions très vives, allant jusqu’à impliquer l’Organisation des Nations Unies. Orchestrer le détournement d’un avion sous couvert d’une alerte à la sécurité nationale pour permettre l’arrestation d’un opposant politique biélorusse n’était visiblement pas assez subtile pour duper la communauté internationale.

De son côté, la Chine entend bien faire bouger les mentalités. Preuve en est la déclaration de son chef de la diplomatie : « le seul authentique multilatéralisme […] c’est celui qui traite tout le monde d’égal à égal et promeut une coopération mutuellement bénéfique. ». Le message de la Chine est clair : asseoir la puissance chinoise afin de peser dans les décisions internationales à l’instar des pays du G7 (l’Allemagne, le Canada, les États-Unis, la France, l’Italie, le Japon et le Royaume-Uni) dont l’exclusion ne lui convient visiblement plus.

Alors, quelles répercussions sont vraiment à attendre de notre côté de l’Atlantique ?

Ce qui est certain c’est que le G7 se remet en marche pour tenter de maîtriser les tensions internationales. Le premier sommet depuis 2019 qui s’est tenu ce weekend à Carbis Bay en Grande-Bretagne, a permis d’aborder non seulement les questions de l’accès au vaccin pour les pays du Tiers-Monde, mais également de clarifier la ligne à tenir envers la Chine. Pour le G7 aucun doute, elle est un « un rival systémique, un partenaire sur les enjeux globaux, et un concurrent ». Un refrain désormais bien familier qui n’en mérite toutefois pas moins notre attention.

Pendant ce temps là : Un actionnaire surprise chez ATOS

L’AMF* demande aux investisseurs de déclarer tout franchissement de seuil** du capital ou des droits de vote d’une société cotée. Cette pratique permet d’éviter toute asymétrie d’information sur les marchés financiers.

La société française ATOS (CAC 40) spécialisée dans le conseil en transformation digitale a défrayé la chronique le 17 mai. En effet, un actionnaire inconnu, Dylan Dariah, a informé l’AMF qu’il détenait 5% du capital (env. 300 millions d’euros). Atos avait alors informé l’AMF des incertitudes concernant cette déclaration et avait commencé à rechercher toutes traces de l’investisseur fantôme.

Après deux semaines de recherche, l’investisseur a informé l’AMF que les déclarations qu’il a effectuées les 17 et 21 mai 2021 ne correspondent à aucune réalité.

Une blague de la part de ce jeune homme qui pourrait lui coûter cher en termes de sanctions (jusqu’à 5 ans d’emprisonnement et 100 millions d’euros d’amende). Cette affaire inédite a mis en lumière le manque de justificatif requis quand un investisseur déclare un franchissement de seuil à l’AMF.

*Autorité des Marchés Financiers

** 5%, 10%, 15%, 20%, 25%, 30%, 1/3, 50%, 2/3, 90% et 95% du capital

Le monde change : Vers un monde sans K-BIS (ou presque)

Promulgué en mai 2019, le Plan d’Action pour la Croissance et la Transformation des Entreprises, la loi PACTE, visait à faciliter la croissance des entreprises, encourager les entreprises à faire profiter les salariés de cette croissance, et permettre une meilleure prise en considération des enjeux sociaux et environnementaux.

Les “décrets Kbis”, publiés le 21 mai 2021, s’inscrivent dans le premier segment puisque pour de nombreuses démarches administratives, le numéro SIREN suffira désormais à prouver l’existence juridique des entreprises. Cette simplification permettra un gain de temps en faveur de la croissance.

Reste encore un chantier très attendu par les PME et à suivre de près, celui de la simplification du statut du chef d’entreprise aujourd’hui encore des plus complexes.

Perspectives économiques et financières

Prudemment optimistes, c’est ainsi que l’on peut résumer les discours des grandes banques centrales qui restent les leaders incontestés d’une politique économique qui n’appartient définitivement plus aux États.

Les taux maintenus bas, les programmes d’injection de liquidités restants massifs, associés au plan de relance décidé en 2020, et toujours en cours de déploiement, sont autant de stimulateurs d’une économie euphorique.

Partout dans le monde les perspectives économiques sont bonnes et revues chaque mois à la hausse par tous les économistes.

En Zone Euro, grâce notamment aux progrès des campagnes de vaccination et à la réouverture des économies, les prévisions de croissance de la BCE pour la zone euro s’établissent désormais à 4,6 % pour 2021 et à 4,7 % pour 2022 – contre 4 % et 4,1 % respectivement estimés en mars dernier – avant de retomber à 2,1 % en 2023. Malgré cette embellie, la BCE devrait continuer à acquérir pour 80 milliards d’euros par mois d’obligations au moins jusqu’en septembre, preuve qu’elle s’inquiète de la solidité de cette croissance mais aussi qu’elle préfère ne pas relâcher son effort face à une inflation toujours présente.

Aux États-Unis, c’est désormais 6.8% de croissance attendu contre 5.5% annoncé en mars dernier. La vitesse à laquelle les États-Unis ont vacciné leur population et le soutien massif du plan de relance est évidemment la raison de cette croissance très forte qui permettra à ce pays de rattraper l’effet de la crise covid dès le milieu de 2022.

Les dépenses des ménages sont extrêmement soutenues : les américains consomment local, et ont fortement réduit les voyages, ce qui profite au secteur de la consommation. L’immobilier est très soutenu ainsi que les consommations de biens durables comme les véhicules.

En Chine, le rythme reste soutenu à plus de 8% de croissance attendu dans un pays qui, rappelons le, n’a que peu souffert de la crise covid début 2020. Pour autant, on note certaines actions du gouvernement chinois qui s’inquiète de la surchauffe de son économie. Il a notamment réduit l’accès aux crédits pour les particuliers, s’inquiétant notamment de la flambée des prix sur l’immobilier.

Dans le reste du monde, la situation sanitaire reste préoccupante, surtout dans le monde émergent avec un accès aux vaccins assez limité pour le moment. Toutefois, à la sortie de cette crise, cette zone sera un véritable moteur de croissance mondiale.

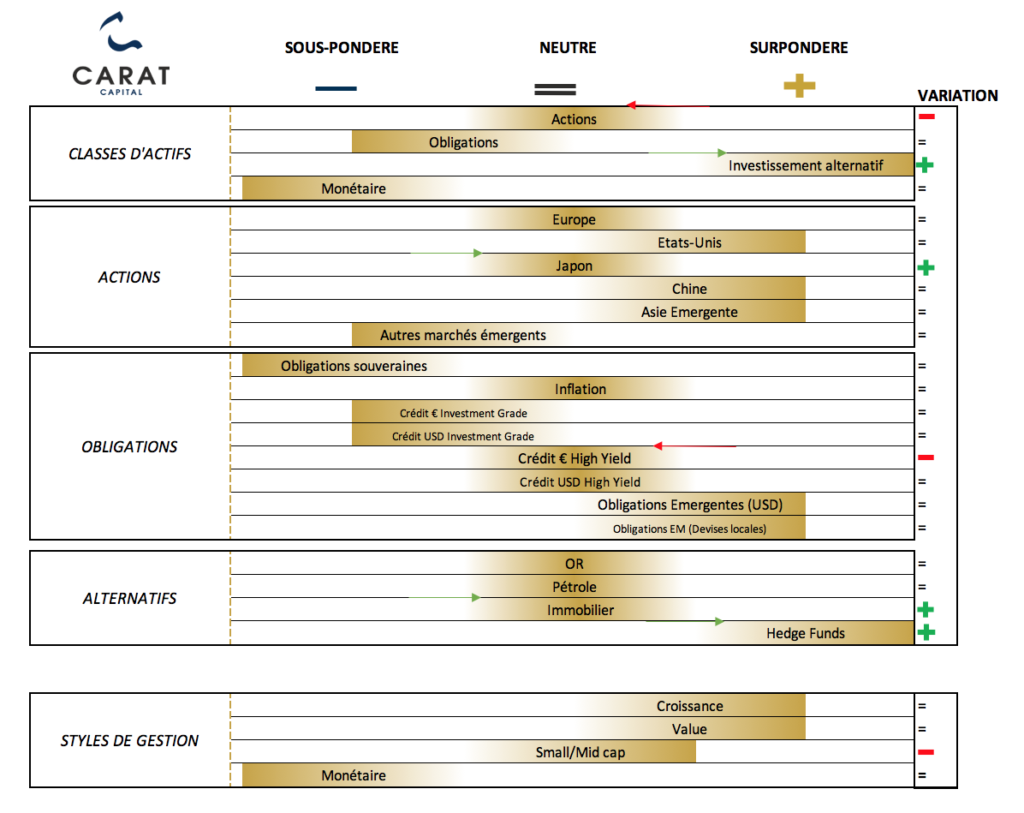

Nos convictions

Face à cette économie euphorique, portée par les bonnes nouvelles venues des entreprises par leurs bons résultats, des Etats par leur plan de relance et des banques centrales par leur politique accommodante, beaucoup de marchés d’investissement sont à des niveaux élevés. Il convient donc d’être prudemment optimiste.

Dans ce contexte, nous restons persuadés que la part des obligations doit rester faible dans les portefeuilles et nous maintenons :

- Aucune obligation d’État et restons sous-pondérés aux d’obligations entreprises de grande qualité (“Investment Grade”).

- Dans un contexte global de taux très bas, voire négatif, les stratégies obligataires à Haut rendement, dites “High-Yield”, restent une alternative intéressante mais le potentiel de continuation de contraction des rendements reste limité selon nous. Le risque étant plus important, nous allégeons cette classe d’actif.

- Les stratégies obligataires dans les pays émergents libellées en dollar restent notre principale conviction pour dynamiser quelque peu ce compartiment obligataire. Même si la faiblesse actuelle du dollar pénalise légèrement les investisseurs européens que nous sommes.

- Nous réduisons les stratégies sur les obligations des sociétés financières après avoir pleinement profité de leur rebond.

Pour les stratégies actions, nous maintenons la majorité des positions installées.

Le mouvement de renforcement du marché européen initié en avril pour profiter de la reprise cyclique a bien fonctionné et les valeurs technologiques qui avaient souffert devraient reprendre des couleurs.

- Nous maintenons une surpondération sur les actions américaines. Dans ce contexte, nous privilégions les secteurs qui devraient être plébiscités par les américains en termes de consommation comme la consommation discrétionnaire.

- Nous réduisons les positions des actions chinoises sur les secteurs de la technologie, de l’assurance et de la consommation. La Chine ayant nettement moins souffert, la notion de rattrapage n’existe pas et la valorisation semble trop élevée pour le moment.

- Nos secteurs de préférence de long-terme restent la technologie, la disruption des modes de consommation aux Etats-Unis, la santé partout dans le monde et l’hyper luxe en Europe.

- Nous renforçons nos positions sur la zone du Japon, dont la vaccination tardive a créé du retard dans la reprise du pays. Nous pensons qu’elle se matérialisera rapidement. Les valorisations restent attractives en comparaison des autres pays développés.

Dans le segment alternatif, nous privilégions les stratégies alternatives Market Neutral qui permettent de décorréler notre portefeuille de l’évolution des marchés.

Notre position sur l’or reste significative pour se protéger des risques inflationnistes.

Tableau récapitulatif des convictions de Carat Capital en Juin 2021

Focus 1 : L’État français à la rescousse des entreprises

Le 16 mars dernier, le Président de la République annonçait la mise en place d’un dispositif de garantie de l’État permettant aux entreprises mises en difficultés par la crise sanitaire de contracter des prêts auprès des banques. Après une phase de confinement supplémentaire, le ministre de l’Économie a précisé 10 mois plus tard que les entreprises qui le souhaiteront pourront obtenir le droit de différer d’un an l’initiation de remboursement de ce Prêt garantie par l’État (PGE).

Cette dernière annonce a aussitôt posé un problème majeur et un questionnement citoyen fort, celui d’un endettement trop fort de l’État et du risque pour l’économie française qui en découle. Alors, 15 mois après la première annonce de ce PGE, où en sont les entreprises dans leur processus de remboursement, et faut-il craindre un surendettement de l’État ?

Selon les chiffres publiés par la Banque de France, l’encours des crédits des entreprises françaises en 2020 aurait connu une progression de l’ordre de 10%. Rappelons que ce chiffre était en forte progression depuis quelques années déjà, dû à un environnement de taux déjà extrêmement bas qui encourage les entreprises à se tourner vers la dette plutôt que le capital.

Il s’agit bien entendu d’un sujet qu’il faut suivre attentivement, et dans certains secteurs comme la restauration, l’hôtellerie ou la culture davantage encore que dans d’autres.

Pourtant, une donnée reste essentielle à prendre en compte pour appréhender pleinement le sujet. Outre le fait que les données chiffrées précises sur les PGE restent difficiles à obtenir, il faut bien avoir en tête d’une part que certains ont déjà commencé à rembourser leur prêt, mais d’autre part que beaucoup n’ont pas dépensé la totalité de ce dernier.

Pour la partie de l’obtention des données, cela repose majoritairement sur le fait que les entreprises ont utilisé des leviers très différents les uns des autres pour se constituer une trésorerie solide et donc qu’il est compliqué de collecter une donnée certaine.

En ce qui concerne les taux d’utilisation de ces PGE et le remboursement, les chiffres parlent d’eux-mêmes. En avril 2020, on compte 66% des TPE-PME n’ayant pas utilisé leur prêt ou du moins un faible montant. Dans la même lignée, 16% des chefs d’entreprises indiquaient être prêts à rembourser leur PGE intégralement en 2021 pour seulement 5% qui déclaraient ne pas être certains de pouvoir rembourser l’intégralité de ce prêt.

Comprenons donc par ces données que l’inquiétude n’est pas à son comble concernant les éventuels défaut des entreprises qui semblent pour le moment prêtes à relever ce nouveau défi. Il faudra cependant surveiller de près l’évolution de la situation lorsque l’État stoppera son mécanisme d’aide et que les entreprises seront livrées à elles-mêmes.

Focus 2 : Des résultats d’entreprise exceptionnels qui riment avec des valorisations élevées

Bien que nous ayons vécu l’une des pires crises de notre histoire, les investisseurs se questionnent logiquement sur le niveau de valorisation des marchés actions dans un contexte où nous côtoyons des records historiques. La question des valorisations est donc au centre des réflexions.

Pour prendre du recul sur les valorisations, il faut se tourner sur les résultats des entreprises. En effet, les investisseurs analysent généralement la « cherté » du marché en utilisant des ratios comme le Price/Earning (le ratio du prix de l’action divisé par les bénéfices de l’entreprise).

La saison des résultats qui vient de se terminer a été exceptionnelle quelles que soient les zones géographiques. Malgré un effet de base positif en termes de comparaison (Trimestre 1 2020 vs Trimestre 1 2021), les bénéfices ont augmenté en moyenne de +52% aux États-Unis et +92.8% en Europe avec des surprises positives pour 87.2% des sociétés aux États-Unis et 73% d’entres-elles en Europe.

Ainsi les valorisations se sont détendues facialement car l’augmentation des résultats a été plus forte que celles des cours des marchés boursiers. A titre d’exemple, le marché a vu une variation* de son ratio P/E de -6.1% aux États-Unis (S&P 500) et -2.9% en Europe (Euro Stoxx 50). En revanche, nous avons plutôt eu tendance à avoir un rééquilibrage des écarts de valorisation entre les valeurs de croissance (ex: technologie, énergie renouvelable …) au profit des valeurs décotées, appelées communément “value”. (ex: banque, assurance, industrie…).

Ces niveaux sont néanmoins sur des niveaux historiquement hauts sur une période de 10 ans (voir définition P/E ci-dessus – 21.18x P/E sur les bénéfices prévus sur les 12 prochains mois vs une moyenne historique de 13.84x aux États-Unis et 17.58x vs 10.77x en Europe).

Sur ces niveaux de valorisation, les investisseurs seront donc très regardants sur les futurs résultats publiés par les entreprises durant l’été. Tout écart par rapport aux attentes très élevées des analystes pourra être sanctionné très fortement. Une sélection rigoureuse est donc d’autant plus importante.

Données entre le 31/12/2020 et 21/05/2021. Source: Bloomberg.