Les marchés actions ont été très volatils au cours des derniers mois. Le Nasdaq 100 et le S&P 500 sont en baisse de respectivement -10.51% et -8.39% seulement sur le mois de juin, reculant ainsi de près de -29.51% et -20.58% respectivement depuis le début de l’année (en USD). L’Europe qui s’était globalement mieux tenue tout au long de ce début d’année, épargnée jusqu’ici par les sujets de taux, a sous-performé les marchés américains au cours du dernier mois. Le DAX allemand et le CAC 40 perdent respectivement à fin juin près de -19.52% et -17.2% depuis le début de l’année.

Au niveau macroéconomique, alors que les anticipations d’inflation tablaient sur un « plateau » en mai, les derniers chiffres parus ont été décevants tant aux Etats-Unis qu’en Europe. Les valeurs technologiques et plus largement le style croissance ont une nouvelle fois, sous-performé le style value (valeurs se payant moins chers), profitant des anticipations d’inflation, et d’un flux de marché général vers les titres décotés. De ce fait, les anticipations de remontée de taux ne sont que plus grandes pour calmer l’inflation galopante aux Etats-Unis.

D’autres problématiques se sont accumulées fin mai/début juin. Les perspectives de croissance ont été revues à la baisse par l’OCDE et ceci a eu pour conséquence l’effondrement de l’excès de rentabilité entre les taux longs et les taux courts (notamment aux Etats-Unis) frôlant l’inversion de la courbe des taux américains, souvent regardés comme un indicateur avancé de récession.

Aussi, le marché redoute le niveau jusqu’auquel la Réserve Fédérale américaine sera prête à remonter ses taux pour enrayer l’inflation et retrouver une stabilité des prix. Serait-elle prête à tuer la croissance ? Nous ne sommes qu’au début de la réduction du Bilan de la FED. Pour rappel, depuis la crise du covid, la banque centrale américaine a injecté 4.6 Trillions USD de liquidités ce qui a réduit drastiquement les taux d’intérêts et fait gonfler le prix de tous les actifs. Conséquences ? Réduction de la masse monétaire, donc de la disponibilité des crédits dans le système financier. La FED prend le risque d’affaiblir son économie pour vaincre la hausse des prix. L’inflation est une dynamique de croissance des prix, par conséquent, il est envisageable que l’économie américaine se retrouve au ralenti avec des prix qui ne progressent plus mais qui peuvent rester à des niveaux relativement élevés. La FED semble être prête à payer ce prix pour attaquer l’inflation.

A contre courant, la Chine devrait entamer son grand déconfinement peu à peu et offrir par la même occasion un nouvel élan économique, insufflé par une politique monétaire et budgétaire accommodante.

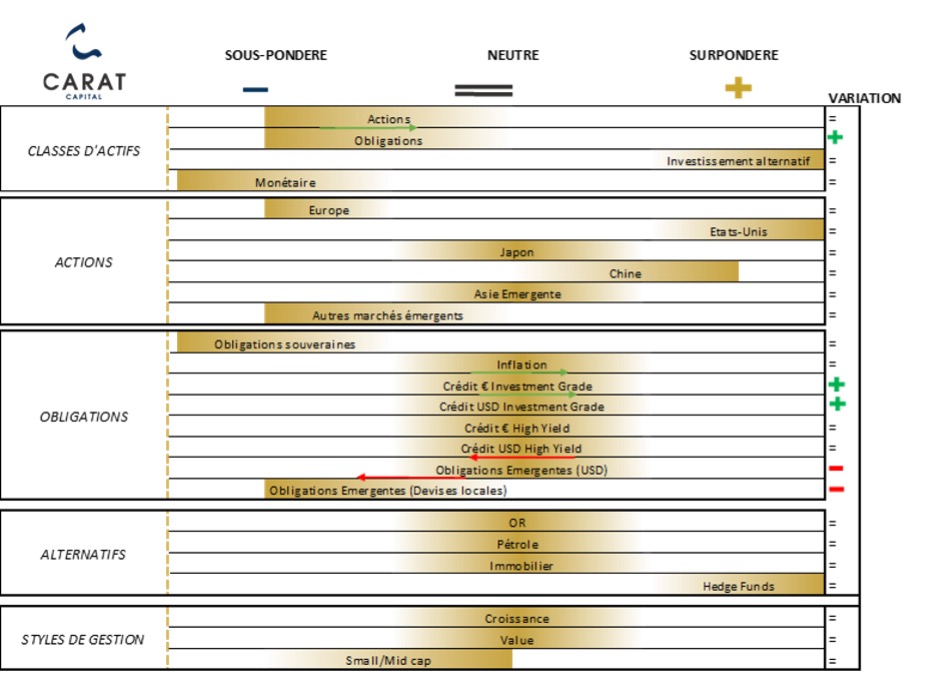

Dans ce contexte inédit, le marché action reste toutefois la seule classe d’actifs « cotée » offrant une espérance de rentabilité positive en période d’inflation et reste également la meilleure opportunité pour capter un futur rebond des marchés, qui arrivera tôt ou tard. A titre de comparaison, le segment obligataire souffre de l’envolée des taux longs et des perspectives à la hausse des taux courts ainsi que de l’ajustement des primes de risques dans une économie qui inquiète. L’indice mondial obligataire ICE BOFA Global Corporate & High Yield Index est en baisse de -13% depuis le début de l’année.

Après avoir réduit notre exposition actions en mars 2022, nous pensons qu’il faut garder ce ton prudent pour l’été. Globalement, les résultats des entreprises devraient être décevants en comparaison des attentes des analystes qui n’ont pas encore révisé à la baisse leurs prévisions. Plus particulièrement, nous conservons une vue pessimiste sur l’Europe car la zone reste sous pression sur le plan énergétique. De plus, l’euro atteint des seuils inédits face au dollar, aggravant l’inflation car les prix des produits importés sont par conséquence plus importants. En outre, les conditions géopolitiques restent instables à court terme impactant la croissance de la zone. Nous gardons une vue positive sur les Etats Unis où les résultats des entreprises rentables devraient rester encore solides pour ce trimestre.

Nous revenons progressivement après une longue absence sur le segment obligataire. Nous n’avons quasiment jamais vécu des marchés obligataires aussi négatifs. L’ensemble des composantes (taux et spread de crédit) ont fait baisser l’ensemble des segments obligataires. Il devient intéressant de revenir progressivement sur cette classe d’actif car le portage (la détention jusqu’à maturité des obligations, permettant d’encaisser dans le temps des coupons) redevient intéressant pour un niveau de risque de crédit qui devrait rester maîtrisé.