L’investissement en forêt est un investissement actuellement en vogue. Il peut également être un bon moyen pour l’épargnant soucieux de diversifier son patrimoine : en effet, cet actif n’est pas corrélé aux marché financiers et immobiliers.

Pourquoi investir dans les forêts ?

Depuis 1850, la surface des forêts françaises a été multipliée par deux : elle représente 31% du territoire national et se développe d’environ 0.7% par an. La France étant un des principaux constituant de stock de bois européen, investir dans les forêts françaises, c’est faire un investissement socialement responsable.

La France est pourtant importatrice de bois, malgré une ressource naturellement très présente sur notre territoire. L’Etat encourage donc l’investissement en groupement forestier.

Cet investissement répond à plusieurs objectifs :

- Diversifier et transmettre son patrimoine

- Réduire son impôt sur le revenu ou l’IFI

- Investir dans un placement d’avenir.

L’investissement forestier est également un actif tangible qui a prouvé sa résilience en période de crise. Il est déconnecté des marchés financiers et immobiliers et a donc tendance à ne pas être sensible aux crises économiques et financières. Entre 2018 et 2019 par exemple, le prix du bois a augmenté de 9 % et le prix moyen d’un hectare de forêt, lui, a augmenté de 3 % alors que les marchés actions baissaient de 10 %.

Contrairement à l’immobilier commercial qui a fait souffrir les actionnaires et les investisseurs immobilier pendant la crise de la COVID-19, les forêts n’ont pas fermé leurs portes.

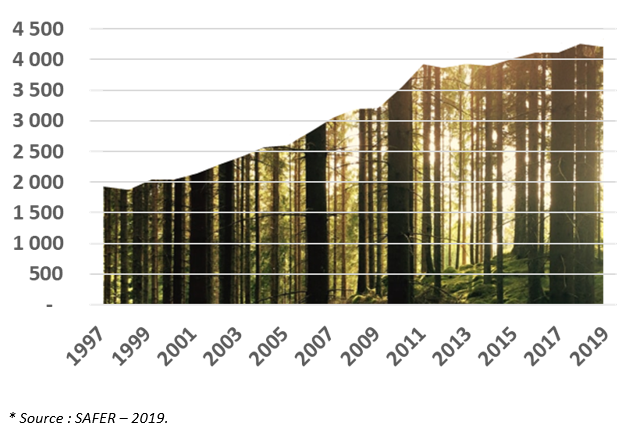

Globalement, entre 1998 et 2015, on constate sur ce graphique que le prix de l’hectare de forêt a progressé avec peu d’à-coups, malgré une tempête mémorable en 1999.

Comment investir dans les forêts :

En pratique, investir directement dans une forêt est très onéreux et nécessite des compétences pour la gérer soi-même.

Ainsi les groupements forestier (GFF et GFI) ont été crées dans le but de rendre accessible l’investissement dans les forêts, tout en diversifiant sur un parc forestier complet et en délégant la gestion à des professionnels.

Les avantages patrimoniaux d’un investissement en Groupement Foncier Forestier

Réductions ou crédits d’impôt sur le revenu :

L’investisseur en groupement foncier forestier peut bénéficier d’une réduction d’impôt à 18 % du prix de souscription ou d’acquisition des parts, retenu dans la limite de 5 700 € pour une personne seule ou de 11 400 € pour un couple, soit une réduction d’impôt de 1 026 € pour une personne seule et 2 052 € pour un couple.

Plusieurs crédits ou réduction d’IR selon les opérations faites par le groupement forestier :

- Réduction d’impôt égale à 25 % en cas de versements en 2021 pour la souscription au capital initial ou à une augmentation de capital d’un groupement opérationnel (versements retenus dans la limite de 50 000 € pour une personne seule ou 100 000 € pour un couple soumis à une imposition commune).

- Crédit d’impôt pour travaux forestiers égal à 18 % de la fraction des dépenses éligibles correspondant aux droits du contribuable dans le groupement retenu dans la limite de 6 250 € pour une personne seule et 12 500 € pour un couple.

- Lorsque la quote-part de dépenses dépasse ces limites, l’excédent peut faire l’objet d’un report sur les 4 années suivant celle du paiement des travaux ou pendant 8 ans en cas de sinistre forestier.

- Crédit d’impôt pour rémunération d’un contrat de gestion égal à 18 % de la fraction de dépense correspondant aux droits du contribuable dans le groupement retenu dans la limite de 2 000 € pour une personne seule et 4 000 € pour un couple.

- Réduction d’impôt pour cotisations d’assurance des bois et forêt égale à 76 % de la fraction du montant des cotisations versées par le groupement correspondant aux droits de l’associé dans la limite de 6 € par hectare assuré et de 6 250 € pour une personne seule et 12 500 € pour un couple.

- Réduction d’impôt pour la prévention des incendies de forêts égale à 50 % de la fraction du montant des cotisations versées aux Associations Syndicales Autorisées (ASA) ayant pour objet la réalisation de travaux à cet effet correspondant aux droits de l’associé, dans la limite de 1 000 € par foyer fiscal.

Abattement sur l’imposition des plus-values :

La cession de parts de groupement forestier est soumise au régime des plus-values immobilières des particuliers. L’impôt sur la plus-value est diminué d’un abattement de 10 € par année de détention des titres et par hectare forestier détenu par le groupement à concurrence des droits du contribuable dans le capital social.

Exonération partielle d’IFI :

Les parts de groupements forestiers bénéficient d’une exonération d’IFI à concurrence des ¾ (75 %) de leur valeur. Autrement dit, elles ne sont comprises dans l’assiette de l’IFI qu’à concurrence du quart (25%) de leur valeur.

Cette exonération est limitée à la fraction de la valeur des parts correspondant aux biens visés au 3° du 1 de l’article 793 du CGI à savoir :

- les bois et forêts du groupement susceptibles de présenter une des garanties de gestion durable,

- les friches et landes susceptibles de reboisement et présentant une vocation forestière,

- les terrains pastoraux susceptibles d’un régime d’exploitation normale.