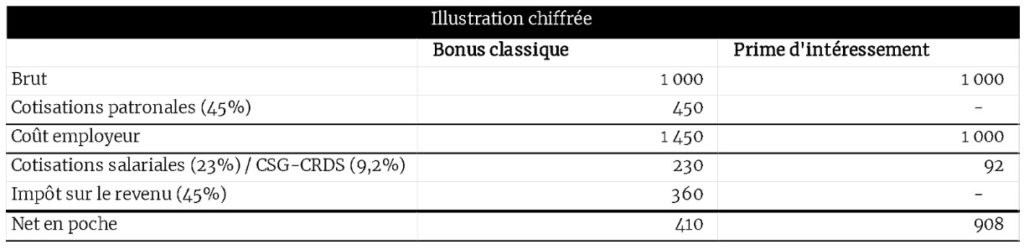

On sait que pour chaque euro de rémunération brute versée à un salarié, l’employeur supporte 45 centimes de cotisations patronales et prélève, en outre, 23 centimes de cotisations salariales sur la fiche de paie de son employé, de sorte que lorsque celui reçoit 77 centimes, la charge réelle supportée par l’employeur est de 1.45 €.

Les 77 centimes effectivement perçus (corrigés de la CSG/CRDS non déductible) sont ensuite soumis à l’impôt sur le revenu au barème progressif entre les mains de son bénéficiaire (45% maximum + 3% à 4% de contribution sur les hauts revenus le cas échéant).

L’épargne salariale est un mode de rémunération différée qui permet de bénéficier d’une exonération totale de cotisations sociales (patronales et salariales) 1 ; seules restant dues la CSG et la CRDS au taux de 9.2%. Les primes en question sont également exonérées d’IRPP à hauteur de 75% du PASS (30 852 € pour 2022) à condition de les affecter à un PEE, PEI, PERCO. Ainsi, pour un euro versé (coût réel pour l’entreprise), le salarié perçoit effectivement 90.8 centimes.

Le principe consiste à verser à chaque salarié une prime liée aux résultats ou aux performances de l’entreprise (prime d’intéressement) ou représentant une quote-part de ses bénéfices (participation). Le montant et les conditions de versement de la prime d’intéressement sont fixés par accord d’entreprise alors que la prime de participation est calculée selon une formule légale basée sur le bénéfice de l’entreprise.

Les sommes issues de l’intéressement et de la participation versées sur un PEE sont indisponibles pendant au moins 5 ans. Il existe cependant de nombreux cas de déblocage anticipé (mariage, naissance, acquisition de la résidence principale,…) qui permettent d’appréhender les capitaux investis sans remettre en cause l’exonération d’IRPP obtenue.

A retenir : l’épargne salariale est un levier important pour motiver, impliquer et fidéliser les salariés et, pour l’entreprise, un outil efficace pour compléter le socle commun de rémunération. A noter que l’intéressement et la participation sont également accessibles au chef d’entreprise (présidents, directeurs généraux, gérants ou membres du directoire)**.

Pour pouvoir verser en mai 2023 une prime d’intéressement sur l’exercice 2022, vous devrez conclure un accord d’intéressement avant le 1er juillet 2022.

* Sous réserve de l’application d’un forfait social de 20% pour les entreprises de plus de 250 salariés sur les sommes issues de l’intéressement et de plus de 50 salariés sur les sommes versées au titre de la participation.

** A condition, pour l’intéressement, que l’entreprise emploie au moins un salarié en plus du dirigeant lui-même.