Auteurs des articles : Patrick Brosset et Yohann Derbyshire.

________________

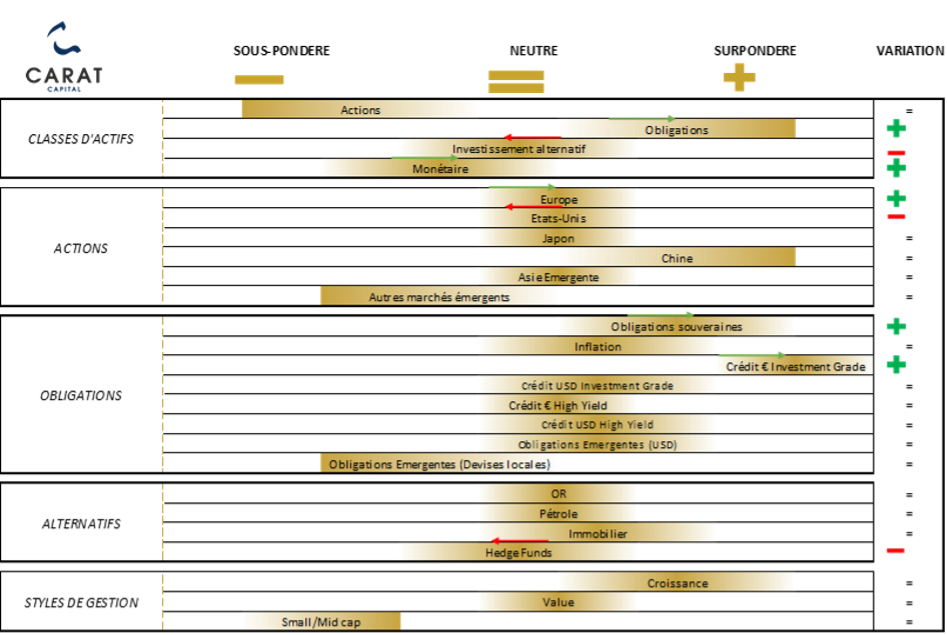

Convictions de Carat Capital pour le T2 2023

Croissance économique :

- La croissance économique mondiale a globalement été meilleure qu’attendue.

- La surprise provient surtout de deux zones : la Chine et l’Europe

- La Chine a récemment annoncé une levée anticipée des mesures de confinement ainsi qu’une fin de la politique « zéro Covid ». Bien que la reprise soit progressive, cela pourrait avoir un impact positif sur l’Europe, notamment en stimulant les échanges commerciaux.

- Cette dernière a aussi été boostée par la baisse des craintes liées à l’acheminement d’énergie. Elle a été inversée avec désormais un stock plus important que les années précédentes notamment grâce à des achats massifs de gaz liquéfiés et un hiver particulièrement doux.

- Les prochains mois pourraient montrer des signes de ralentissement à cause notamment des tensions sur le secteur bancaire et particulièrement sur les banques régionales. Celles-ci ont un rôle primordial dans le financement des entreprises aux États-Unis

Inflation et politiques monétaires :

- Bien que l’inflation continue de diminuer, cette baisse est considérée comme trop lente pour apaiser les préoccupations concernant la direction des politiques monétaires. Il est probable que ces politiques restent restrictives pendant une période indéterminée tant que les données d’inflation ne montrent pas un retour aux objectifs fixés par les institutions.

- Il est encourageant de constater que la future évolution de l’inflation est favorable, en grande partie grâce à des effets de base élevés sur de nombreux composants tels que les produits alimentaires, les loyers et l’énergie. Cependant, d’autres facteurs continuent à poser problème et ne vont pas dans le sens d’une baisse de l’inflation. Le marché de l’emploi est l’élément le plus préoccupant, car il ne montre guère de signes de faiblesse, ce qui exerce des pressions sur le marché et entraîne une inflation salariale. Comme l’a souligné le célèbre économiste Milton Friedman, les politiques monétaires ont besoin de temps pour se traduire dans l’économie, et c’est exactement ce que l’on observe dans le cycle économique actuel.

- Ces hausses de taux ont remis en lumière leur impact sur les établissements financiers avec la faillite de Silicon Valley Bank.

- La prévision des futures hausses de taux est devenue complexe, car les banques centrales seront contraintes de poursuivre la remontée des taux, tant que l’inflation ne diminue pas véritablement. Elles devront donc jongler entre la stabilité financière et la lutte contre l’inflation pour trouver un juste équilibre.

Microéconomie :

- Bien que les yeux soient rivés actuellement sur le segment bancaire en difficulté, les autres entreprises ont présenté des comptes pour le quatrième trimestre de bonne facture. Elles ont globalement réussi l’exploit de faire passer les hausses des prix au consommateur sans pour autant les décourager de consommer autant.

- Les publications du premier trimestre 2023 qui commenceront en avril permettront de tester la robustesse des entreprises dans un contexte inflationniste durable.

- Nous anticipons des déceptions plus importantes et une dispersion des performances plus fortes.

Positionnement stratégique :

Cac 40 : tout savoir sur l’indice boursier

Derrière cet acronyme un peu barbare se cache “Cotation Assistée en Continu”. Il a été créé assez tardivement, en 1987. Avant cette période, l’Insee publiait un indice de la bourse de Paris.

Son origine prend racine dans le krach d’octobre 1987 (un krach provenant en partie d’une remontée de taux très violente). Ce krach amènera à une nouvelle réglementation. Avant cette date, seuls des officiers ministériels pouvaient opérer sur la bourse de Paris. Dorénavant, des agents de change peuvent aussi opérer sur les marchés financiers.

Sa construction se fait en fonction de plusieurs critères. Voici les principales conditions de sélection :

- Capitalisation boursière : Les entreprises doivent avoir une capitalisation boursière suffisamment élevée pour être éligible à l’inclusion dans l’indice. Actuellement, cette capitalisation minimale est d’environ 1 milliard d’euros.

- Volume d’échanges : Les entreprises doivent avoir un volume d’échanges en bourse suffisamment important pour permettre une liquidité élevée de leurs actions. Cela signifie que les actions de l’entreprise doivent être régulièrement échangées en bourse.

- Présence boursière : Les entreprises doivent être cotées sur Euronext Paris, qui est la principale bourse de valeurs en France.

- Secteur d’activité : Le comité de la Bourse de Paris tente de représenter une diversité de secteurs d’activité dans l’indice, afin de refléter la diversité de l’économie française.

Le Conseil scientifique des indices est composé d’experts financiers indépendants et est présidé par un représentant de l’Autorité des marchés financiers (AMF). Les membres du Conseil sont choisis en fonction de leur expertise et de leur expérience dans le domaine financier. Voici quelques exemples de membres du Conseil scientifique des indices:

- Des représentants de l’AMF

- Des représentants de la Banque de France

- Des représentants de l’Association française de la gestion financière (AFG)

- Des représentants de la Fédération des investisseurs individuels et des clubs d’investissement (F2iC)

- Des experts indépendants en finance

Chaque valeur choisie est après pondérée par sa capitalisation boursière, mais sa taille maximale est limitée à 15% de l’indice. Aujourd’hui, aucune valeur n’est bridée avec sur le podium LVMH (12%), TotalEnergies (9%) et Sanofi (6%).

Bien que les indices en tant qu’outil ne soient pas récents, leur importance a tendance à augmenter avec le temps, avec le développement de la gestion passive (technique permettant d’investir dans une solution de suivi de la performance de l’indice). L’importance de comprendre les règles de chaque indice peut donc se révéler de plus en plus essentielle.

Avec le climat, les entreprises confrontées aux changements

Au début du XXIᵉ siècle, les pays du G20 et leurs voisins ont bénéficié d’un essor économique et technologique, ce qui a permis d’améliorer les conditions de vie des ménages. Cependant, cet essor s’est réalisé en partie au détriment des considérations écologiques, en raison du développement des industries et de la consommation croissante. Au cours des cent dernières années, les catastrophes climatiques sont devenues plus récurrentes, passant d’une fréquence centennale à décennale. Cela a mis en lumière l’importance de comprendre et de prévoir les enjeux et l’impact des changements à venir, ainsi que la nécessité de modéliser ces risques de manière plus efficace.

Les conséquences économiques des risques climatiques sont profondes et multiples. Les événements météorologiques extrêmes ont un impact considérable sur la production, la distribution et la valorisation des biens et services. Les tendances de consommation, les nouvelles lois et la nécessité de répondre aux enjeux climatiques entraînent une transformation des moyens et des technologies de production pour les entreprises à forte empreinte environnementale telles que les transports, les industries (chimie, matériaux de construction, métallurgie) et l’agriculture intensive.

Les entreprises qui ne prennent pas en compte ces risques et ne s’adaptent pas à l’évolution climatique risquent de voir leur valorisation se dévaluer. De plus, la transition vers des pratiques plus durables est coûteuse, avec des investissements importants nécessaires pour réduire les émissions de gaz à effet de serre. Les entreprises sont donc contraintes naturellement, politiquement et financièrement d’effectuer cette transition pour limiter leur exposition aux impacts physiques et à l’altération de leur valorisation, ainsi que pour répondre aux enjeux climatiques et juridiques. Les défis liés à la transition vers des pratiques plus durables peuvent être considérés comme une opportunité pour les entreprises qui réussissent à s’adapter, en leur permettant de gagner des parts de marché et une prime de valorisation verte.

La rapide évolution du changement climatique complexifie le métier de l’assurance. Depuis les années 80, le nombre de phénomènes météorologiques ayant un impact sur les assurances a triplé, tandis que les pertes subies par les assureurs ont été multipliées par cinq. Les catastrophes soudaines sont plus fréquentes et plus destructrices, touchant tous les secteurs d’activité tels que les infrastructures, la santé, les bâtiments, l’énergie, l’agriculture et le tourisme. Étant donné qu’il s’agit d’un risque systémique, le sujet doit être traité dans sa globalité. Les assureurs doivent donc s’appuyer sur de nouvelles modélisations et projections pour faire face à l’absence de données fiables et au changement de paradigme des 30 dernières années, accentuant ainsi leur marge de sécurité.

La solvabilité des assureurs est primordiale et doit prendre en compte à la fois le risque de catastrophes et le risque de marché sur lequel leurs actifs sont déposés. Pour améliorer leurs provisions assurantielles, les primes d’assurance ont déjà augmenté, avec une augmentation de 33 % sur 10 ans pour l’assurance habitation en France, atteignant jusqu’à 50 % dans les zones à risques comme la région PACA. D’ici à 2050, les primes pourraient doubler. Le régime d’indemnisation des catastrophes naturelles est sous pression et il est envisageable que la taxe associée à ce fond de solidarité soit augmentée.

Pour limiter les cas extrêmes, les assureurs misent sur la prévention et la dissuasion de l’installation dans certaines zones, afin de diminuer l’impact de certaines catastrophes sur les fonds d’indemnisation mutualisée. En somme, la nouvelle complexité des enjeux climatiques contraint les assureurs à repenser leurs pratiques et leurs modèles afin de faire face à ces nouveaux défis.

En résumé, les répercussions du changement climatique touchent différents aspects allant des pertes financières et matérielles à la nécessité de transformer les modes de production, de consommation et de réglementation pour assurer la pérennité du modèle économique actuel. Dans ce cadre, il est crucial de considérer l’eau comme une priorité étant donné que cette ressource vitale est affectée par le changement climatique, afin de garantir son accès et sa disponibilité.