La Carazette des marchés

Juin 2024

Auteurs : Camille Magdelaine, Nathanel Jos & Yohann Derbyshire

La menace d’une sortie de TotalEnergies de la bourse européenne : quelles conséquences ?

Alors que la France a été désignée début mai comme le pays le plus attractif d’Europe par le cabinet EY, le directeur général de TotalEnergies, Patrick Pouyanné, a annoncé une possibilité de transfert de cotation du groupe à New York.

Ce choix pourrait avoir des conséquences lourdes pour la Bourse de Paris. En effet, TotalEnergies avec une capitalisation boursière de 159,7 milliards d’euros se place en deuxième place du CAC 40. L’entreprise, leader du secteur de l’énergie dans l’indice, fait partie des acteurs qui distribuent le plus de dividendes aux actionnaires et qui a effectué plusieurs rachat d’actions. Au-delà de ses distributions, le titre a profité des tensions géopolitiques récentes et est aujourd’hui à des niveaux proches de son record historique à 70€.

Les raisons qui poussent TotalEnergies à envisager de quitter la France sont nombreuses : parmi elles, le besoin de liquidités. En effet, TotalEnergies et les autres groupes pétroliers européens sont nettement moins capitalisés que les concurrents américains (ExxonMobil : 459,79 milliards de dollars / Chevron : 305,6 milliards de dollars) alors que les bénéfices annuels restent approximativement similaires.

Ceci peut être expliqué par la volonté des investisseurs européens d’investir leurs épargnes dans des actifs de plus en plus socialement responsables. Comme nous l’avions détaillé dans un précédent article, le nouveau label ISR français ne risque pas d’arranger la chose en excluant l’ensemble du secteur de l’énergie fossile.

Le manque de liquidités de TotalEnergies handicape l’entreprise à investir dans des projets bas-carbones et par conséquent, l’entreprise fait donc partie des sociétés les plus controversées en France. Par ailleurs, l’actionnariat de TotalEnergies est constitué en grande partie d’investisseurs américains (près de 48%) alors que la part des investisseurs européens sur le titre baisse d’année en année (34%). Choisir Wall Street comme place de cotation principale permettrait donc à l’entreprise d’avoir davantage d’investisseurs institutionnels et individuels et se détacher des investisseurs européens.

Aujourd’hui, le titre est déjà disponible aux États-Unis via un mécanisme appelé ADR (American Depositary Receipts). Il s’agit d’un mécanisme permettant aux actions étrangères d’être négociées sur les marchés américains en dollars en reproduisant l’activité du titre.

Une atteinte à la souveraineté française ?

La récente volonté de TotalEnergies d’être cotée à New York a provoqué de nombreux doutes sur la souveraineté de la France concernant le contrôle et la gestion des entreprises stratégiques nationales. En effet, la perte de TotalEnergies à la Bourse de Paris pourrait d’une part, faire baisser l’attractivité de la France dans des secteurs liés à la sécurité énergétique ainsi que les considérations environnementales et d’ autre part, faire diminuer les investissements nationaux. De plus, la cotation sur une place boursière américaine implique pour les entreprises d’être soumises à certaines lois américaines, ce qui limite la capacité de TotalEnergies d’agir en fonction des priorités françaises. Ce changement de cotation risquerait de faire déplacer le siège social de TotalEnergies aux Etats-Unis dans le futur.

D’autres entreprises ont déjà fait le pas et ont quitté la place de cotation primaire de leur pays d’origine pour New-York. C’est le cas de l’entreprise Linde, spécialisée dans la production et la distribution de gaz industriels. Linde a quitté la Bourse allemande en 2023 pour être cotée uniquement à Wall Street. La place de cotation américaine permet aux Etats-Unis d’attirer les investissements d’entreprises initialement européennes grâce à l’affluence des investisseurs nationaux. En février 2023, Linde a annoncé par exemple investir 1,8 milliards de dollars dans une usine au Tennessee pour les clients américains.

Cette atteinte ne se limite pas qu’aux frontières françaises mais porte préjudice à l’ensemble des bourses européennes en mettant en lumière leur manque d’attractivité. En effet, face à la volonté de plusieurs fleurons européens de rejoindre New York (Shell ou Linde), l’Europe doit rester concurrentielle et réagir. Ainsi, une union des Bourses Européennes est actuellement étudiée pour renforcer l’attractivité sur les places de cotation européennes.

Pour le moment, rien n’est décidé. À la suite de l’annonce du dirigeant de TotalEnergies, l’exécutif français s’est mobilisé pour renouveler leur volonté de garder ce champion français sur la bourse de Paris.

Quels impacts pour les investisseurs en cas de changement de place de cotation ?

- Plan d’Epargne en Actions (PEA) :

Pour l’instant, le siège social reste en France mais si la cotation primaire passe effectivement à New York, les actionnaires américains ne tarderont pas à pousser TotalEnergies à faire déplacer son siège aux Etats-Unis. De ce fait, le titre TotalEnergies ne sera plus éligible au PEA puisque seules les sociétés ayant leur siège social dans un pays de l’Union Européenne le sont.

Evolution pour les indices :

Si le siège social est délocalisé aux Etats-Unis : Le titre sera intégré au S&P 500

Si le siège n’est pas délocalisé : le titre restera dans le CAC 40

- Compte Titres Ordinaire :

Pour les détenteurs de comptes titres ordinaires, le titre reste disponible malgré la potentielle cotation principale aux Etats-Unis. Toutefois, il sera crucial de surveiller les fluctuations de la valeur du titre en raison des différences de marché et des variations des devises.

Halving du Bitcoin : Rappels, Réductions des Récompenses et Effets sur les prix

Le halving du Bitcoin est un événement majeur, souvent considéré comme “l’événement de l’année” dans le secteur des crypto-monnaies. Il se produit environ tous les quatre ans et réduit de moitié la récompense allouée aux mineurs pour chaque bloc miné sur le réseau Bitcoin. Pour comprendre pleinement cet événement, il est essentiel de comprendre ce qu’est une crypto-monnaie et le fonctionnement de Bitcoin.

Qu’est-ce qu’une Crypto-Monnaie ?

Selon l’Autorité des Marchés Financiers (AMF), une crypto-monnaie est un actif numérique virtuel reposant sur la technologie de la blockchain via un registre décentralisé et un protocole informatique crypté. En d’autres termes, une crypto-monnaie est un moyen d’échange indépendant de toute autorité centrale, basé sur un réseau pair-à-pair (P2P) où chaque transaction est inscrite sur la blockchain. La blockchain est une avancée technologique et électronique permettant des transactions sécurisées et transparentes.

Bitcoin :

La première crypto-monnaie créée est le Bitcoin (en 2009), par un (des) individu (s) nommé Satoshi Nakamoto. C’est aujourd’hui la crypto-monnaie la plus capitalisée puisqu’elle comptabilise environ 1,328 trillion de dollars, un chiffre qui place Bitcoin au-dessus de géants comme Méta ou Berkshire Hathaway.

Le Bitcoin fonctionne comme nous l’avons évoqué précédemment sur un réseau de pairs : chaque transaction effectuée est enregistrée dans un bloc sur la blockchain. Ces blocs sont ensuite enchaînés de manière chronologique pour former une chaîne de blocs.

Voici le lien pour suivre l’évolution du nombre de blocs créés en direct sur le réseau Bitcoin : https://mempool.space/fr/.

Le Mécanisme de Proof of Work (PoW)

Le Bitcoin utilise le mécanisme de Proof of Work (PoW) où les mineurs participent au réseau en résolvant des problèmes mathématiques complexes, nécessitant des programmes informatiques sophistiqués. Ces programmes permettent de créer des blocs, avec une offre de Bitcoin programmée à l’avance à 21 millions de Bitcoins. En date du 20 avril 2024, 19,687 millions de Bitcoins sont en circulation.

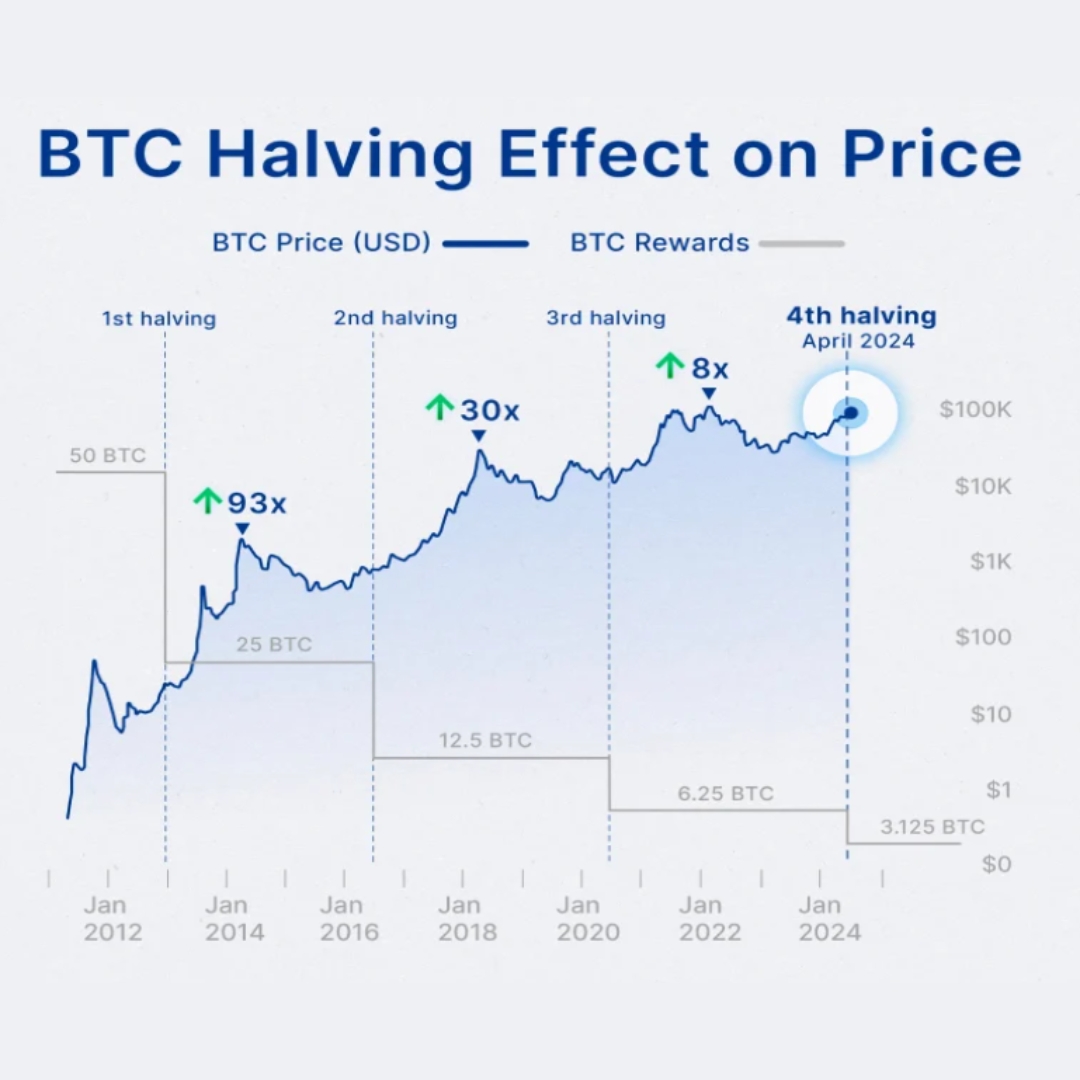

Impact des Halvings Passés

Les halvings ont un impact significatif sur le marché du Bitcoin. Voici un aperçu des halvings précédents :

- 2012 Halving : La récompense par bloc est passée de 50 BTC à 25 BTC. Le prix du Bitcoin a grimpé de quelques dollars à environ 1 000 $ dans les mois suivants.

- 2016 Halving : La récompense par bloc est passée de 25 BTC à 12,5 BTC. Le prix a atteint près de 20 000 $ en décembre 2017.

- 2020 Halving : La récompense par bloc est passée de 12,5 BTC à 6,25 BTC. Le prix du Bitcoin a atteint un nouveau sommet historique de plus de 60 000 $ en 2021.

Voici une illustration des différents halvings passés, synonymes de mouvements de prix importants sur le marché et de progression sur le prix du Bitcoin.

Source : Crypto.com

Le halving du 20 avril 2024 a réduit la récompense de bloc à 3,125 BTC. Depuis ce quatrième halving, le Bitcoin a réalisé une performance post-halving d’environ 9,8% à mi-mai 2024. Nous pouvons analyser qu’après chaque halving, le Bitcoin a atteint un plus-haut historique. Cela peut s’expliquer par l’effet de rareté sur l’offre du Bitcoin néanmoins chaque situation reste singulière et d’autres éléments peuvent expliquer les variations post halving.

Perspectives Futures

Le prochain halving du Bitcoin est prévu pour avril 2028. Cependant, la diminution des récompenses pour les mineurs, couplée à une demande énergétique croissante, soulève des questions sur la viabilité future du minage.

Le halving de 2028 sera le cinquième et probablement le dernier, car il interviendra lorsque le nombre de Bitcoins en circulation approchera les 20,3 millions, avec un plafond fixé à 21 millions.

Conclusion

Le halving du Bitcoin reste un événement crucial influençant le marché des crypto-monnaies. Il continue de susciter l’intérêt des investisseurs et des mineurs, malgré les défis posés par la diminution des récompenses et la consommation énergétique engendrée par cette pratique. Seul le temps nous dira comment ces dynamiques évolueront à mesure que nous nous rapprochons de la limite des 21 millions de Bitcoins.

L’or brille : quels impacts pour les sociétés aurifères ?

L’or ne souhaite pas être en reste lorsqu’il s’agit de battre des records. En effet, le métal précieux, tout comme la majorité des marchés boursiers, atteint des sommets à près de 2400 USD l’once. Ces niveaux propulsent sa performance depuis le début de l’année à 17,4% et à 22,6% sur un an. Mais quels sont les facteurs qui expliquent cette hausse ?

Généralement, l’or a tendance à réagir négativement aux fluctuations des taux d’intérêt. Étant un actif qui ne génère aucun revenu (pas de dividende, pas de coupon), lorsque les taux augmentent, comme cela a été le cas ces deux dernières années, l’or a eu tendance à se comporter défavorablement par le passé. Cependant, cela n’a pas empêché le métal jaune de performer. Notons que l’or constitue une protection contre l’inflation, situation que l’on connaît maintenant depuis la pandémie, protégeant la richesse des individus face à l’érosion du pouvoir d’achat de la monnaie.

L’or est considéré comme l’actif refuge par excellence. Des économistes ont suggéré que les achats d’or ont considérablement augmenté ces derniers temps en raison d’une demande accrue, notamment en Chine. En effet, face à un contexte de défiance marqué par la crise immobilière et le niveau d’endettement dans le pays, le consommateur chinois se serait tourné vers l’or. De plus, certaines grandes banques centrales ont renforcé leur position sur l’or physique, la détention d’or assurant une certaine stabilité et diversification de leurs réserves monétaires. La Banque centrale de Chine a notamment annoncé qu’elle augmenterait ses réserves d’or pour le seizième mois consécutif.

Un autre élément favorable à la classe d’actif est une réduction globale du risque des portefeuilles. Ce choix des allocataires d’actifs peut s’expliquer après un rallye important sur les marchés boursiers, en particulier aux États-Unis. Les acteurs du marché anticipent un retour de la volatilité, qui pourrait intervenir de quatre manières différentes dans les prochains mois : l’aggravation de la crise géopolitique, la déception face à la décélération de l’inflation, au calendrier des baisses de taux et aux attentes élevées des analystes concernant les perspectives de croissance des valeurs technologiques dans le secteur de l’intelligence artificielle, ou encore un élément inconnu du marché qui servirait de catalyseur pour relancer la volatilité.

Ainsi, malgré la trajectoire importante de l’or sur les marchés, le métal conserve un certain attrait dans une perspective globale. De plus, historiquement, l’or a bien réagi à un régime de taux faibles. Les perspectives économiques des pays développés laissent présager une baisse des taux par les banques centrales dans les prochains mois, ce qui renforcera l’attractivité de l’or.

Mais comment investir dans l’or ?

Investir dans l’or n’est pas une tâche facile. On peut le faire directement, mais les frais sont élevés et la conservation de pièces ou de lingots est risquée ou coûteuse. On peut acheter des instruments qui répliquent les cours de l’or (gestion passive nommée Gold Bullion), mais ceux-ci sont rarement disponibles dans les contrats d’assurance vie français, par exemple. La dernière option est d’acheter des actions aurifères, soit des mines d’or. Ces sociétés cotées en bourse ont un modèle simple : trouver des gisements d’or, l’extraire à moindre coût et le revendre sur le marché en dégageant une marge. Plus les cours de l’or sont élevés, plus leur marge devrait être importante. Cependant, cette corrélation ne semble plus fonctionner depuis quelque temps.

Ces sociétés ont connu des défis récemment. Les coûts des machines et le prix du pétrole nécessaire à l’extraction ont augmenté, ce qui a mécaniquement augmenté les coûts de production pour une once à 1200 USD (contre 1000 auparavant), réduisant ainsi les marges des groupes. De plus, les gisements se font de plus en plus rares et leur découverte devient plus complexe et coûteuse. Pour financer ces phases d’investissement, ces sociétés ont également recours à des emprunts à long terme. Le coût de l’argent ayant considérablement augmenté ces dernières années, cela n’aide pas ces sociétés.

Enfin, comme mentionné dans notre autre article sur TotalEnergies, les actions minières sont également délaissées par les investisseurs, ce qui les rend sous-évaluées.

En conclusion, même si l’or brille, il est difficile pour un investisseur de tirer profit de cette tendance dans son portefeuille. Cependant, il peut être intéressant, dans une logique de diversification et de sous-évaluation, d’envisager un retour de valorisation de ces actions aurifères à long terme.