Auteurs des articles : Nalys Randriamanalina, Paul Garnier, Patrick Brosset et Yohann Derbyshire.

________________

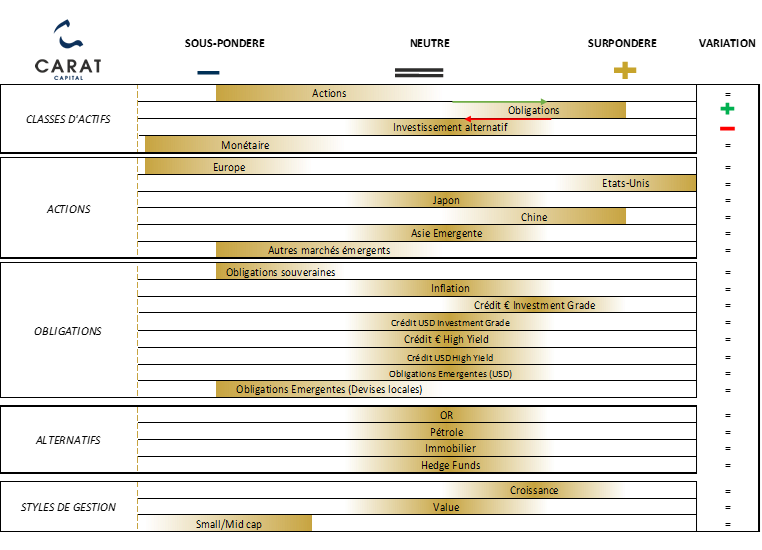

Convictions de Carat Capital pour le T1 2023

2022 fut une année différente des autres à bien des égards. Bien que la volatilité des marchés actions fut importante et ses performances décevantes, l’élément le plus marquant de l’année reste le krach obligataire. Les investisseurs obligataires, habitués à une volatilité faible, ont connu une des pires années en 30 ans. Nous reviendrons sur les évolutions de cette année et nos perspectives pour 2023.

Cette année restera historique. En premier lieu, les investisseurs ont fait face à une guerre aux portes de l’Europe. La guerre en Ukraine a créé un réel choc économique et d’inflation. Elle a révélé les problématiques du manque de souveraineté énergétique, problématique de souveraineté qui avait déjà été mise en lumière lors de la crise du Covid19. Il en a découlé une forte volatilité sur les marchés actions et surtout un choc inflationniste par la flambée des prix des matières premières.

Cet évènement malheureux a définitivement enterré l’espoir d’une inflation transitoire, plébiscitée par les banquiers centraux et de nombreux économistes. Nous sommes donc passés d’une inflation transitoire à structurelle. Les marchés perfusés aux politiques accommodantes des banques centrales depuis la crise de 2008 ont été violemment réveillés. La remontée des taux des banques centrales a été très forte et historique.

Histoire de ternir encore un peu plus le moral des investisseurs, la Chine s’est invitée dans le tableau. Depuis mars, son économie est à l’arrêt complet. Alors que les marchés développés ont arrêté de se soucier du Covid19, la Chine s’est lancée dans un grand confinement, bloquant son économie. L’arrêt de son économie a relancé les problématiques d’approvisionnement et de commerce international. Ces blocages ont donc entraîné une inflation importée dans les économies développées, favorisant l’envolée des prix déjà en cours.

Le contexte de problématique sur l’énergie a favorisé une économie malgré tout : les Etats-Unis. Les Etats-Unis, bien qu’impactés par une très forte inflation, sont autosuffisants en énergie et pourront même en exporter. Le consommateur américain, bien que ralenti par l’inflation, a su au cours de l’année 2022 piocher dans son épargne inhabituellement créée grâce aux chèques généreux de l’administration Biden reçus durant la crise du Covid.

Les marchés actions finissent l’année en territoire négatif. Ils se maintiennent néanmoins mieux que prévu grâce à la résilience des sociétés. De nombreuses sociétés ont réussi à surprendre grâce à une augmentation de leurs prix et une résilience des demandes. Les secteurs défensifs comme la santé, ou encore le pétrole illustrent particulièrement cette année, l’indice mondial finit à -19.39%. Protégée par des valorisations déjà plus faibles, malgré des conditions économiques encore plus dégradées, la zone euro finit mieux à -11.20%.

Comme indiqué, le marché obligataire est fortement en baisse. À titre d’illustration, les obligations gouvernementales des pays développés finissent l’année à -11.23%. L’année 2022 se différencie aussi par la forte corrélation des différentes classes d’actifs rendant très complexe les profils diversifiés.

Ainsi, une dégradation globale des indicateurs macroéconomiques s’est observée tout au long de l’année. Les courbes de taux au niveau global se sont inversées. L’ensemble de ces indicateurs laissent entrevoir une récession en 2023. Le mot peut revêtir de nombreuses réalités. S’agit-il d’une récession passagère ou durable et importante en intensité ?

L’année 2023 devrait fonctionner en deux étapes.

Le premier semestre doit être un semestre de confirmation : l’inflation devra confirmer son ralentissement progressif. Nous estimons que le marché est pour l’instant un peu trop optimiste sur cette trajectoire. Si cette décélération n’est pas assez rapide, les banquiers centraux devront encore monter les taux, ce qui impactera encore fortement les valorisations des marchés actions. Les croissances des bénéfices des sociétés estimées par les analystes pour 2023, nous semblent elles aussi encore trop optimistes. Ce contexte nous amène donc à rester prudents sur ce segment encore en début d’année 2023. En revanche, nous réduisons progressivement notre exposition aux actifs alternatifs qui nous ont protégés en 2022 dans nos portefeuilles. Nous renforçons encore plus le segment obligataire. Bien que les taux de défaut augmenteront en 2023, ils sont sur des niveaux extrêmement bas aujourd’hui et le rendement qu’on obtient pour cette exposition nous semble bon (4.5% pour l’investment grade européen / 7.5% pour le High Yield européen). Nous resterons par contre prudents sur la maturité des obligations en portefeuille afin de limiter le risque de taux (les taux augmentent faisant baisser la valeur de notre portefeuille obligataire). Durant cette période, la trajectoire chinoise devrait s’éclaircir en 2023. Depuis le renouvellement du mandat de Xi Jinping en fin d’année, le président chinois a décidé de relancer la croissance et d’essayer de sauver le secteur de l’immobilier, un des poids lourds de l’économie. L’économie américaine et européenne devraient avancer dans des trajectoires différentes. L’économie américaine devrait passer par une récession passagère. Elle souffrira quand même de son interdépendance avec l’industrie notamment européenne surtout dans un contexte de très forte rapidité de remontée de taux. La grande dépendance de l’Europe aux énergies russes amènera à créer une divergence de croissance durable avec les autres zones développées. Les récessions devraient néanmoins être limitées car les bilans des entreprises et des ménages restent sains et le système bancaire bien capitalisé et a déjà montré de la résistance dans la phase actuelle de remontée des taux.

Au second semestre, nous estimons que la prise de risque pourra s’intensifier dans les portefeuilles car l’économie prendra des signes d’essoufflement à cause de la remontée des taux. Les politiques monétaires entameront leurs pivots vers une redescente. Il conviendra donc d’optimiser l’estimation de ce point d’inflexion nous permettant de reprendre du risque actions et d’aller sur des maturités plus longues sur le marché obligataire.

Le futur de l’Asie sera-t-il Made in India ou China ?

2022 aura été une année prolifique pour l’Inde qui enregistre un taux de croissance annuel du PIB de 6.3%, alors que la Chine enregistre un taux de croissance de 3.9%. L’Inde semble réagir comme une économie mature qui souhaite infiltrer le cercle très privé des puissances mondiales. Surnommée le « bureau du monde » avec une activité tertiaire prépondérante (67% du PIB national), l’Inde se présente comme le partenaire économique asiatique de demain. L’une de ses ambitions notables est le développement du secteur secondaire, chasse gardée de la puissance chinoise. Plusieurs acteurs financiers parient sur l’avenir indien : Morgan Stanley prévoit que le PIB Indien dépassera celui du Japon et de l’Allemagne en 2027, faisant de l’Inde la troisième puissance économique mondiale, et Goldman Sachs, que Bombay pourrait devenir la 5e bourse du monde d’ici 2024. Alors, conjoncture favorable ou réelle puissance en devenir, l’Inde serait-elle la nouvelle Chine ?

La puissance indienne s’illustre notamment dans la résilience de sa croissance économique : en 2022, l’économie indienne croît deux fois plus rapidement que l’économie mondiale. Cette performance est en partie due au fait que le ratio indien d’exportation/PIB est de seulement 20%. À l’aune de la situation indienne, la croissance chinoise semble bien plus corrélée à la santé économique mondiale. En effet, la Chine ressort affaiblie de cette année 2022. La première économie asiatique a dû faire face à des choix politiques désastreux pour son économie : les mesures drastiques de la politique zéro covid ont eu des conséquences importantes.

Dans un second temps, il est pressenti que la Chine rencontrera des freins structurels dans son activité manufacturière. Parmi ces derniers, il y a notamment la baisse de sa démographie et une pénurie de main d’œuvre causés par l’émergence d’une classe moyenne. À contrario, l’Inde est pressentie par l’ONU comme le pays qui sera le plus peuplé au monde en 2023 avec un âge moyen qui continuera de baisser jusqu’en 2040. De plus, l’Inde a mis en place une réglementation plus souple (réduction des délais nécessaires au lancement d’une activité économique) ainsi qu’une fiscalité plus attractive pour convaincre les entreprises de privilégier l’Inde à la Chine. L’Inde présente donc désormais une économie bien diversifiée et compétitive.

En effet, en plus des freins internes énoncés, il faut surveiller les tensions internationales auxquelles la Chine va faire face. Dans un premier temps, la relation sino-américaine a récemment été entachée par la ratification par les Etats-Unis du Chips and Science Act en août 2022 réduisant ainsi drastiquement l’importation de semi-conducteurs chinois. Motivée par des motifs de sécurité nationale et de politique protectionniste, cette nouvelle réglementation constitue un réel manque à gagner pour la Chine. Ces restrictions ont pris effet et des initiatives similaires voient le jour en Allemagne et en Grande Bretagne.

Dans un second temps, cela fait désormais plusieurs années que la Chine revendique la propriété de l’État taïwanais, protégé par la puissance américaine. Cependant, la Russie a récemment fait savoir qu’elle prenait parti pour la Chine dans ce conflit, modifiant ainsi, légèrement, les rapports de force sur la question. La présence d’un nouvel acteur tel que la Russie au sein du conflit risque de précipiter des conflits militaires et économiques, source d’instabilité et d’inquiétude pour les investisseurs.

À l’aune de ces risques géopolitiques, il est important de rappeler qu’historiquement la Chine était le seul choix possible pour les entreprises désireuses de délocaliser une activité manufacturière. Aujourd’hui, en plus des initiatives indiennes, les acteurs du marché répondent à une logique de diversification en s’installant en Inde : cela leur permet de mutualiser les risques propres à un seul pays, qu’ils soient de nature interne ou externe. Ces choix vont sûrement devenir de plus en plus fréquents, la peur d’une répétition du risque russo-ukrainien motivera les sociétés à choisir d’autres pays que la Chine. C’est notamment la position prônée par Apple : la multinationale prévoit de délocaliser la production des AirPods, aujourd’hui chinoise, en Inde afin de réduire sa dépendance à la puissance asiatique.

Cependant, assimiler l’Inde à un concurrent capable de remplacer la Chine à la table de l’économie mondiale semble un peu prématuré. À la différence de la Chine où on constate une émergence de classe moyenne, l’Inde reste marquée par le manque d’éducation des populations rurales, population prépondérante en Inde, engendrant une main d’œuvre peu qualifiée. De plus, l’Inde souffre d’un fort taux de chômage en augmentation (8.3%), surtout chez les jeunes, que le secteur de la manufacture ne peut régler. Pour illustrer cela, prenons l’exemple de la multinationale taïwanaise Foxconn : la société promet de créer 12 usines pour seulement 50 000 emplois alors que plusieurs millions de jeunes indiens arrivent sur le marché du travail chaque année. La non-résolution du problème de chômage pourrait mener à une instabilité politique nationale. En effet, le gouvernement Modi a été élu en majorité par la frange de la population la plus touchée par ce problème. Il faudra voir comment se concrétise cette rivalité entre les deux pays. D’un point de vue économique. Si la Chine et l’Inde deviennent concurrentes, c’est l’Inde qui perdra alors sont plus gros client dans le domaine de l’exportation.

Pour conclure, nous souhaitons rappeler qu’un pays émergent est caractérisé par une économie qui s’intègre au capitalisme mondiale grâce à une croissance économique soutenue sur plusieurs années. L’économie émergente est donc une phase transitoire entre l’économie sous-développée et l’économie développée. Même si les pays occidentaux les considèrent comme tels, l’Inde et la Chine ont bel et bien fini leur émergence : ces pays ont su s’imposer comme des acteurs incontournables de leur secteur, avec une croissance soutenue durant les dernières décennies. Néanmoins, bien qu’en transition vers des économies développées, de nombreux challenges doivent être accomplis pour la finir : démographique, qualification des populations, stabilité politique, bancarisation … Pour finir, d’un point de vue purement financier, les marchés financiers donnent un fort premium au marché indien qui se paye 21.42x* les bénéfices futurs (MSCI India) alors que la Chine fait face à une forte défiance des investisseurs à 11.78x* les bénéfices. Cette différence s’explique principalement, selon nous, par le risque géopolitique beaucoup plus fort pressenti en Chine.

* PE Forward du MSCI India & China

Lehman Crypto

La cryptomonnaie a connu un véritable essor ces dernières années avec l’apparition de nombreuses nouvelles monnaies numériques et la croissance phénoménale du Bitcoin, de l’Ethereum…. Cependant, l’industrie de la cryptomonnaie a également été confrontée à de nombreux défis, notamment en ce qui concerne la réglementation et la sécurité. L’affaire FTX en est un exemple récent, qui a mis en lumière certaines des préoccupations soulevées par l’utilisation de ces monnaies.

Le géant de la cryptomonnaie FTX s’est récemment retrouvé en faillite en l’espace de quelques jours, suscitant de l’inquiétude dans l’écosystème cryptomonnaie.

Le retrait massif de fonds par les utilisateurs a été particulièrement préoccupant, car cela a entraîné une pénurie de liquidités sur la plateforme, conduisant à sa faillite.

Revenons sur cette chute :

FTX est une plateforme d’échange de cryptomonnaies créée par Sam Bankman Fried qui a connu un fort succès dès sa création en 2019. Elle a enregistré un volume de trading de 385 milliards de dollars en 2020 tout en comptant 1 million d’utilisateurs mensuellement. Elle s’est rapidement classée juste derrière Binance en termes de volume et d’utilisateurs.

Alameda Research est une société d’investissement et de trading créée par Sam Bankman Fried qui n’a pas réellement établi de frontières entre les deux entreprises, FTX gérait les fonds et Alameda Research les utilisait. Que ce soit en positions courtes ou longues, l’entreprise utilisait les actifs des clients en guise de garantie.

L’actif d’Alameda Research, déclaré à 14,6 milliards de dollars, était en grande partie constitué du jeton FTT, cela pourrait signifier qu’Alameda Research reposait principalement sur la cryptomonnaie FTT que FTX vendait à ses clients en leur promettant des réductions sur les frais de transactions.

Le FTT était le token natif de FTX et donc également un catalyseur de sa faillite. Il s’agissait d’un jeton utilitaire qui permet aux clients de réduire leurs frais de transaction. Il pouvait également être utilisé en guise de garantie pour les contrats à terme proposés par FTX.

À son apogée, FTX était tellement puissante qu’elle a même renommé l’American Airlines Arena, stade mythique en Floride, en FTX Arena Miami. Cependant, le 2 novembre, CoinDesk a publié un article indiquant que la fortune de Sam Bankman Fried, fondateur et PDG de FTX, reposait en grande partie sur le token FTT de FTX, et non sur un actif indépendant comme une monnaie fiduciaire ou encore une autre crypto monnaie.

Cette publication a provoqué des inquiétudes quant à la stabilité de FTX et a entraîné la vente de nombreux jetons FTT, déclenchant ainsi une crise de liquidités. Durant cette crise, de nombreux clients ont été pris de cours car les équipes de FTX ont continué à affirmer la solvabilité de la plateforme et à garantir que les fonds des utilisateurs étaient en sécurité sur leur plateforme. À ce moment-là, Binance a tenté de racheter son rival puis a renoncé en découvrant un déficit abyssal de 8 milliards de dollars dans les comptes de FTX.

Le CEO de Binance, Changpeng Zhao, annonça qu’il allait vendre ses FTT quelques jours plus tard, ce qui fit chuter la valeur du token. Binance était un investisseur stratégique de FTX depuis 2019 et s’était séparé de la société quelques mois auparavant pour 2,1 milliards de dollars, notamment en étant payé en FTT. Pour rassurer les investisseurs, la responsable d’Alameda Research a proposé à Binance de racheter l’ensemble de ses tokens FTT pour 22$ l’unité, mais cette offre a été rejetée, ce qui a tendu encore plus les relations entre les deux entreprises. Finalement, FTX déclare faillite le 11 novembre.

Le lendemain de la décision de Changpeng Zhao de vendre ses FTT, de nombreux utilisateurs de FTX ont commencé à retirer leurs fonds de la plateforme et à se séparer de leurs FTT. En réponse, le cours du FTT a chuté encore de 30% et la panique s’est installée parmi les investisseurs, y compris ceux de l’écosystème Solana, dans lequel SBF, le fondateur de FTX, avait massivement investi.

La plateforme de trading de cryptomonnaie Binance a également récemment fait face à une vague de retraits massifs estimés à 3,6 milliards de dollars, ce qui a généré de l’inquiétude parmi ses utilisateurs et dans l’industrie de la cryptomonnaie en général. Selon les rapports, ces retraits massifs ont été initiés par un seul utilisateur et n’ont pas été le résultat d’une violation de la sécurité de la plateforme. Binance a assuré à ses utilisateurs que leur argent et leurs actifs étaient sécurisés et qu’il n’y avait pas de risque pour la plateforme, l’incident a rappelé aux investisseurs l’importance de choisir une plateforme de dépôt et trading fiable et sécurisée.

En 2022, de nombreux échanges de cryptomonnaie ont été la cible de piratages et de vols de fonds, mettant en lumière les risques liés à l’utilisation de ces plateformes. La technologie de la « blockchain », sous-jacente des cryptomonnaies, est considérée comme sécurisée mais ce n’est pas forcément le cas de ces plateformes qui nécessitent tout de même que les échanges de cryptomonnaie soient soumis à une réglementation adéquate afin de protéger les utilisateurs contre les risques financiers et de sécurité.

En France, depuis la loi Pacte de 2019, les prestataires de services sur actifs numériques (PSAN) doivent obtenir un agrément de l’Autorité des Marchés Financiers (AMF) pour exercer leur activité en France. Binance a obtenu cet agrément en mai 2022, mais il est accusé par des plaignants de promouvoir et de commercialiser ses services auprès d’utilisateurs français avant d’avoir obtenu cet agrément. Binance nie ces accusations. Le parquet de Paris doit déterminer si cette affaire constitue une infraction à la réglementation française ou si elle est simplement le signe de l’action désespérée d’investisseurs. Si cette affaire est confirmée comme une infraction, cela pourrait aggraver la crise de confiance actuelle dans le secteur des cryptomonnaies.

Le 10 octobre 2022, la Commission des affaires économiques et monétaires du Parlement européen (ECON) a validé le projet de règlement portant sur les marchés de cryptoactifs (MiCA). Ce projet vise à créer un cadre réglementaire solide pour les cryptoactifs dans l’UE, tout en garantissant la sécurité et la transparence pour les investisseurs. Bien que certains s’inquiètent de son impact sur la liberté de l’industrie des cryptoactifs, il est important de souligner que ce projet vise avant tout à protéger les investisseurs et à promouvoir la croissance de cette industrie en plein essor.

Malgré ces événements, il y a de nombreuses raisons de croire que l’avenir de l’industrie des cryptomonnaies sera prometteur. Voici cinq tendances à suivre en 2023 :

- Réglementation accrue

- Adoption croissante

- Innovation technologique

- Plus grande acceptation par les entreprises

- Réduction de la volatilité

Il est généralement considéré que stocker ses cryptomonnaies sur un portefeuille matériel tel qu’un Ledger est plus sûr que de les stocker sur une plateforme de trading ou un exchange Les portefeuilles matériels vous permettent de conserver votre clé privée, ce qui vous donne un contrôle total sur vos actifs. Les plateformes de trading, d’autre part, stockent généralement les clés privées pour vous, ce qui les expose aux risques de piratage.

Il est important de noter que les plateformes de trading et d’exchanges peuvent être une solution pratique pour l’achat et la vente de cryptomonnaies car ils vous permettent d’accéder facilement à un marché liquide. Mais pour stocker de manière sécurisée ces cryptomonnaies pour de longues périodes, il est recommandé de les transférer vers un portefeuille matériel ou un portefeuille logiciel que vous contrôlez.

L’année 2022 a été une année difficile pour l’écosystème des cryptoactifs, malgré les espoirs qui étaient placés en elle en raison de la croissance de cette industrie en 2021. L’année 2022 a constitué un « stress-test » pour l’industrie, qui a été mise à l’épreuve par des événements tels que la dépendance du cours des cryptomonnaies aux fluctuations du marché boursier et le climat anxiogène sur les marchés traditionnels.

Funambule, un métier d’avenir à la banque centrale

Une banque centrale est un pourvoyeur de fonds pour une monnaie ainsi qu’un régulateur d’inflation généré par ladite monnaie encadré par des mandats. En Europe, la BCE suit un mandat principal qui est la stabilité des prix par la conservation d’une inflation proche de 2% avec une obligation tacite de stabilité des prix. Tandis qu’aux Etats-Unis, la FED est construite autour de trois mandats qui sont le maintien de la croissance par le plein emploi, une stabilité des prix et des taux d’intérêts à long terme peu élevés.

Chaque banque centrale remplit donc un rôle d’équilibriste qui a pour principal outil le taux directeur. Ce taux d’intérêt spécial est le maître étalon des taux d’emprunts dans la région monétaire en question. Si une banque centrale estime que l’inflation est trop élevée, elle va « monter ses taux ». Cela aura pour effet théorique de diminuer les investissements et ralentir l’économie pour mieux contrôler les prix. À l’inverse, si la croissance n’est pas suffisante, selon la banque centrale, alors en abaissant ses taux, les ménages et entreprises seront plus enclins à investir et consommer.

Pour donner suite aux crises de 2002, 2008, 2012, l’économie a connu un fort ralentissement et plusieurs désagréments qui ont négativement impactés les objectifs de croissances des pays développés. En zone Euro, la BCE a dû faire le choix historique de fortement baisser ses taux pour redresser l’économie de sa zone d’influence. Cette situation a un précédent au Japon qui depuis la crise de 1990 maintient des taux très bas. Commencée en 2014, la chute du taux directeur européen, s’est affirmée quand celui-ci est passé en territoire négatif à partir de 2015 pour revenir du côté positif en 2022. Afin d’accompagner cette baisse de taux, la BCE a utilisé des outils peu conventionnels tels que l’assouplissement des crédits et l’achat massif des dettes publiques des États de la zone euro pour que ceux-ci puissent émettre de nouvelles dettes à taux bas (le quantitative easing). Durant ces presque 7 ans, les marchés financiers ont développé une forte sensibilité aux différentes évolutions des taux d’intérêts exacerbée par les banques centrales qui ont plus que jamais fait valoir leur mandat.

Cette période de taux très bas a agi comme une perfusion monétaire dans l’économie, permettant aux Etats de la zone euro d’augmenter significativement et à bas coût leurs dettes. Dopés par ces emprunts à bas coût, les marchés ont retrouvé des couleurs. La crise du coronavirus a certes impacté à court terme le marché, mais la souplesse des taux déjà bas et les nouvelles injections d’argent dans l’économie ont permis de remonter rapidement la pente économique, une belle façade qui cache les débuts d’une inflation d’ampleur.

En 2021, les perspectives de récession sont un lointain mirage, mais celles d’une inflation non contrôlée deviennent une préoccupation majeure. Début 2022, la remontée de taux est actée et avec rapidité par une succession d’annonces, la BCE passe ses taux de 0% à 2,5% en moins d’un an. La vitesse de cette remontée de taux fait écho au plus de 10% d’inflation qui touche la zone euro. L’année 2022 a donc connu une remontée de taux drastique qui ne semble pas finie et devrait se prolonger au moins sur le premier trimestre 2023. Le monstre inflationniste créé par la succession des périodes de taux bas et par l’injection massive de monnaies dans l’économie entre 2014 et 2021 est maintenant l’adversaire que les banquiers centraux doivent contenir et polir. Cette guerre contre l’inflation pourrait bien être encore une période « exceptionnelle » pendant laquelle les banques centrales impactent significativement les marchés financiers.

En prime, les banques centrales devront faire valoir leur crédibilité afin que les marchés arrêtent de fonctionner à contre-courant, en anticipant régulièrement une baisse de l’inflation. Par ailleurs, une grande partie du panier de l’inflation est dû à des secteurs non cycliques (Santé, communication) ou exogènes (eau, gaz, produits alimentaires) à la politique monétaire donc difficilement accessibles pour la BCE. Le panier inflation se compose ensuite principalement des loisirs, de l’hôtellerie et la restauration, des secteurs dont l’endettement suite à la crise covid les a rendu vulnérables à un encadrement monétaire pour lutter contre l’inflation.

2023 continuera d’être une année d’action pour les banques centrales, cependant cette fois-ci leur rôle d’équilibriste sera mis à l’épreuve. La politique de remontée de taux agressive est nécessaire pour retrouver une inflation acceptable, sans pour autant anéantir la consommation qui sera le meilleur rempart contre une déflation. Les banquiers centraux devront briller par leur talent de funambule pour remplir leurs mandats qui semblent, aujourd’hui plus encore, s’opposer.