Auteurs des articles : Patrick Brosset et Yohann Derbyshire.

________________

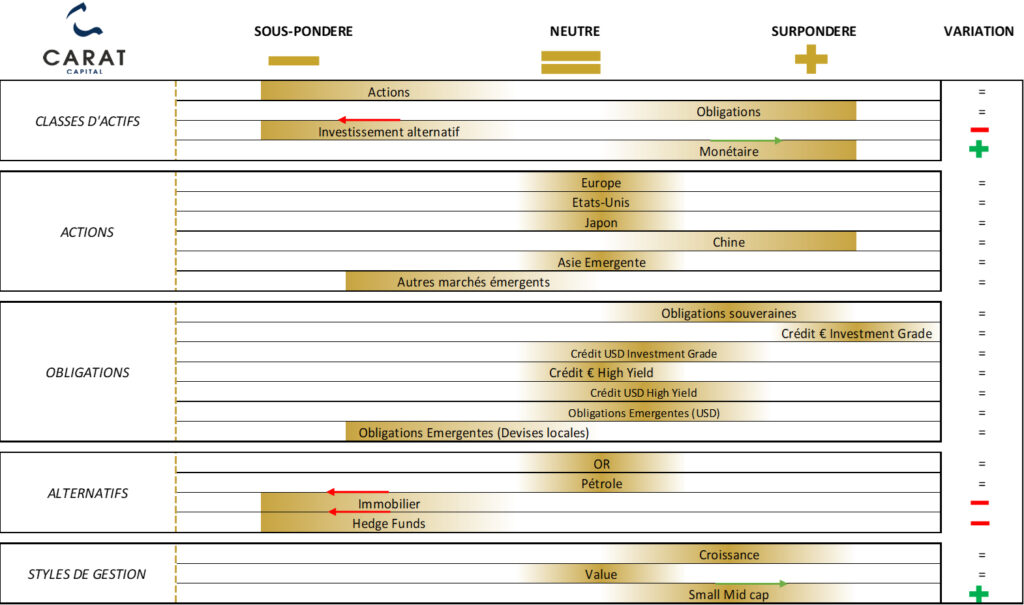

Convictions de Carat Capital pour le T3 2023

Le premier semestre 2023 a été marqué par une embellie sur les marchés actions des pays développés. Un effet de rattrapage de l’année 2022 qui ne s’est pas du tout retrouvé en Chine cependant, et qui déçoit par son absence de dynamisme. Le marché obligataire s’adapte à un nouvel environnement de marché et redevient la classe d’actifs alternative aux actions.

Actions :

- Les effets initiaux des hausses de taux sur l’économie sont perceptibles : certaines banques américaines moins réglementées et plus fragiles ont connu des difficultés. Des problèmes ont également été observés au Royaume-Uni dans certains fonds de pension. Cependant, dans l’ensemble, l’économie a résisté à ces hausses de taux, grâce à la solide position des consommateurs, qui ont pu puiser dans l’excédent d’épargne accumulé pendant la pandémie pour maintenir leur pouvoir d’achat. Dans ce contexte, les marchés ont pu compter sur la résilience de la microéconomie. Globalement, les entreprises ont fait mieux que prévu et ont réussi à répercuter leurs hausses de prix sur les consommateurs. Les marchés boursiers sont devenus plus coûteux après ce premier semestre réussi. Leur niveau de valorisation actuel exige des résultats satisfaisants lors de la prochaine saison des résultats, qui se déroulera cet été.

- Les marchés émergents sont les seuls à décevoir, principalement en raison de l’attentisme de la Chine. Néanmoins, ce marché présente des éléments intéressants : contrairement à d’autres pays, son taux d’inflation est très faible, ses taux directeurs ne sont pas très élevés et l’État dispose d’une capacité importante à injecter des liquidités, notamment compte tenu de la sous-évaluation actuelle des actions. Pour que les flux de capitaux reviennent vers les actions de ce marché, il sera essentiel de disposer de preuves tangibles d’un retour de la croissance et d’une réduction des risques immobiliers, diplomatiques et réglementaires. Seules des annonces majeures permettront de relancer ce marché.

Monétaire et obligataire :

- Le monétaire redevient une source de revenu intéressante dans un contexte global de prudence sur les marchés financiers. Leur niveau de rendement proche de 3.5% vient concurrencer, par exemple en assurance-vie des fonds en euro qui présenteront, encore en 2023, une inertie.

- Suite à un krach obligataire historique en 2022, la performance globale de la classe d’actifs a été relativement faible, principalement en raison de la poursuite des hausses de taux. En ce qui concerne le crédit, les niveaux de prime de risque (spread) sur le marché sont demeurés relativement stables. Toutefois, la classe d’actifs devrait désormais afficher de bonnes performances grâce à des taux élevés et relativement durables. Dans ce contexte, il est possible de réviser à la hausse la duration des portefeuilles, tout en adoptant une approche équilibrée en matière de notation de crédit afin de ne pas être pénalisé par une augmentation des primes de risque en cas de forte baisse des marchés actions. La décorrélation entre les marchés actions et obligataires est revenue à un niveau normal, permettant de tirer pleinement parti de la diversification apportée par l’inclusion de cette classe d’actifs dans un portefeuille diversifié. Certains segments de marché plus dynamiques, tels que les obligations financières, peuvent constituer des sources de prime intéressantes, étant donné leur niveau de stress depuis les problèmes rencontrés en mars par les banques américaines et Crédit Suisse.

Alternatif :

- Les actifs alternatifs, notamment les Hedge Funds, ont quant à eux une place moins intéressante dans les allocations d’actifs. La décorrélation et le rendement offert par le segment obligataire font de cette classe d’actif un atout moins désirable que lors de la précédente décennie où les alternatives aux actions ont été peu nombreuses.

Macroéconomie :

- Il convient de nuancer cet optimisme observé sur les marchés financiers en tenant compte de la macroéconomie. Bien que certains aspects soient extrêmement favorables, tels que la dynamique exceptionnelle du marché de l’emploi en Europe et aux États-Unis, atteignant des niveaux sans précédent, il est important de noter que cette vigueur empêche l’inflation sous-jacente de décélérer rapidement, bien qu’elle se réduise progressivement. Cette décélération laisse entrevoir un atterrissage en douceur de l’économie et une bonne résistance face à l’augmentation des taux d’intérêt. Néanmoins, ces conditions financières restrictives devraient persister pendant un certain temps et finiront par avoir un impact plus prononcé sur l’économie à un moment donné. De plus, le retrait progressif de liquidités par les banques centrales, soit environ 100 milliards de dollars par mois (somme combinée de la Fed et de la BCE), devrait, à un moment donné, avoir des conséquences sur la liquidité des marchés financiers.

Positionnement stratégique :

Vers une révolution technologique : l’Intelligence Artificielle redéfinit l’avenir

En 1950, le test de Turing franchit une étape importante en évaluant la similitude entre les réponses d’un algorithme et celles d’un être humain. Soixante-dix ans plus tard, le modèle GPT-3, qui forme la base de Chat GPT, voit le jour. Ce modèle repose sur le traitement du langage naturel (ELIZA) et le développement d’algorithmes complexes tels que les réseaux neuronaux. À partir de 1997, cela a conduit à la création de robots de jeux capables de surpasser les meilleurs joueurs mondiaux aux échecs et au Go. L’avènement des assistants vocaux (comme Siri et Alexa) est apparu ensuite grâce à la révolution des smartphones initiée par Apple en 2007.

L’évolution de l’intelligence artificielle repose sur l’amélioration continue des algorithmes d’apprentissage automatique. Pour entraîner Chat GPT, plus de 300 milliards de mots, soit 570 Go de données, ont été utilisés, ce qui représente 50 fois plus de mots que dans la version anglaise de Wikipédia. Grâce à l’augmentation de la puissance de calcul, les modèles peuvent exploiter cette énorme quantité de données. En 2020, la puissance de calcul est 70 fois supérieure à celle de 2006, ce qui facilite l’amélioration des programmes et la crédibilité des réponses fournies par ces intelligences artificielles.

L’émergence de l’IA générative ouvre des perspectives dans tous les secteurs notamment en marketing, dans la santé ou encore dans la programmation informatique. En 2022, sur près de 100 000 startups créées dans le monde, 10 000 sont dédiées à des sujets d’intelligence artificielle. En tant qu’investisseurs, se positionner sur les bons acteurs est ardu car les découvertes ne viennent pas forcément des acteurs les plus connus. Par contre, comme le dit l’adage : “Lorsque les gens cherchent de l’or mieux vaut vendre les pelles”. Les outils qui permettent l’exploitation de cette technologie sont des logiciels et outils informatiques facilitant le développement de projets, le stockage numérique et le réseau internet ainsi que les composants électroniques qui permettent d’exploiter la puissance de calcul.

Cet adage trouve facilement une illustration dans les performances de certains acteurs, tels que Nvidia, une société spécialisée dans la conception et la vente de semi-conducteurs, considérée comme la « pelle » moderne de la ruée vers l’or. Ces petites puces fournissent la puissance de calcul nécessaire aux entreprises spécialisées dans l’intelligence artificielle. Grâce à son avance technologique, la société occupe aujourd’hui le devant de la scène. L’essor de l’intelligence artificielle lui a permis de grimper de 25% en bourse lors de l’annonce de ses résultats, la propulsant dans le top 5 des capitalisations mondiales. En une seule journée, sa hausse lui a permis de créer plus de valeur que l’ensemble de la capitalisation boursière de McDonald’s.

Bien que les entreprises développant l’intelligence artificielle aient également connu un parcours important en bourse, leur succès est moins marquant que celui de Nvidia. Par exemple, Microsoft, Alphabet (la maison mère de Google) ou encore Meta (anciennement Facebook) ont réussi à tirer leur épingle du jeu grâce à leurs recherches dans ce domaine depuis plusieurs années.

L’intelligence artificielle constitue-t-elle une avancée similaire aux anciennes révolutions technologiques ? Elle permet sans nul doute d’ouvrir à de nouvelles opportunités de croissance mais pose aussi de nombreuses questions.

Ces interrogations portent sur l’évolution de cette intelligence et la capacité de l’humanité à la maîtriser. À cet égard, de nombreux experts ont plaidé en faveur d’un moratoire d’au moins 6 mois sur la recherche et le développement de cette technologie afin de mieux encadrer les développements et leurs utilisations.

Les principaux domaines de préoccupation sont les suivants :

- La propriété intellectuelle : Les données générées par cette technologie ne mentionnent généralement pas leurs sources et ne tiennent pas compte des droits d’auteur. Certains pays, comme le Japon, ont autorisé l’utilisation de données protégées par des droits de propriété intellectuelle dans les phases de développement des outils d’IA. Cependant, il existe actuellement une grande ambiguïté en matière de protection de la propriété intellectuelle dans la plupart des juridictions.

- La véracité des informations : Bien que les avancées en puissance de calcul aient amélioré les performances des systèmes, l’intelligence artificielle peut toujours fournir des informations totalement fausses avec assurance. La fiabilité des données reste donc un défi.

- La sécurité : Le déploiement généralisé de cette technologie peut avoir des implications négatives sur la cybersécurité et la protection des données des entreprises et des États. Toutes les données introduites dans ce type d’outil deviennent ensuite accessibles à la communauté, ce qui soulève des questions évidentes en matière de sécurité des données.

Cependant, ce moratoire n’a pas été mis en place en raison notamment d’enjeux économiques et surtout politiques. La course à l’intelligence artificielle est l’exemple le plus représentatif du conflit silencieux entre la Chine et les États-Unis. Cette quête de souveraineté a été récemment illustrée par les États-Unis, qui ont interdit à la société américaine Micron, spécialisée elle aussi dans le développement de semi-conducteurs, de commercialiser ses produits en Chine. De son côté, la Chine a restreint les exportations de deux métaux rares, le gallium et le germanium, indispensables au développement de ces puces électroniques.

Nous sommes aux prémices d’une nouvelle révolution technologique qui apportera, comme mentionné précédemment, des gains d’efficacité importants, mais à quel prix ? Contrairement à d’autres révolutions, celle-ci est extrêmement rapide, à l’image de notre société.

Le futur déterminera si nous, en tant qu’êtres humains, saurons rapidement encadrer l’intégration de l’intelligence artificielle dans notre vie quotidienne. Il est à noter que cette révolution présente également des aspects positifs, tels que la possibilité de résoudre certains enjeux, notamment dans le domaine de la transition écologique. Ces outils peuvent contribuer à une meilleure compréhension et résolution rapide de problématiques existantes, comme la gestion des pertes de chaleur, l’optimisation des réseaux d’eau et d’énergie, et bien d’autres.